大事なことだけど、なかなか人には聞けないお金の話。

医療や介護って、どれくらいかかるものなの?

とっても漠然としていますよね。

この記事を書いてみて、先に、編集室的な結論です。

『試算しても、将来自分の健康状態がどうなるかもわからないし

超高齢社会の日本において、現在の保険制度がこのままの状態で続いていけるとは、考えにくい。』

つまり、不安は消えません。(なら、『よまねーよ』と言われそうですが、、)

でも、現状を知ることで、将来のあなた本人にかかるお金は予測できなくても、

現在(もしくは、近い将来)あなたの『親』にかかるお金を知ることにつながります。

まずは現行の制度を“ざっくり”と理解することをめざしましょう。

あくまで『ざっくり』とです。

なぜ強調するかというと、、

前提として、

介護保険制度、医療保険制度には、かなり多くの『但し書き』が存在します。

しかし、それを細かく拾うと、理解するのが難しくなります。

もう一度言います。あくまで『ざっくりと』。

わかりやすく!

では、始めましょう!

*今回の記事は編集室調べです。

*この記事は2019年4月ごろに作成されたものです。

1. ざっくり、医療保険制度の自己負担割合

医療保険には自己負担割合というものが存在します。

私たちが、医療保険証を提示して、病院にかかった時に窓口で支払うお金は、実際にかかった医療費の何割かを支払っています。

この負担の割合が人によって違います。

まずは、70〜74歳の方。平成26年以降に、70歳になる人は2割負担です。

しかし、現役並みの所得のある方は3割負担となります。

ここで、『現役並み所得って何やねん!』って思われた方も、多いのではないでしょうか?

現役の人も所得は、大きな差がありますしね。

詳細は後ほどお伝えします。まずは、負担割合のことを続けます。

75歳以降はそれまでの、健保や国保などから脱退し、後期高齢者医療制度に入ります。

ここでの、負担割合は1割になります。

しかし、現役並みの所得がある人は3割負担となります。

2. ざっくり、現役並み所得

さて、ここでみなさんの疑問、現役並み所得について説明します。

●70〜74歳の方

多くの人が健保か国保に分かれます。

健保では標準報酬月額28万円以上、国保では課税所得145万円以上の方が現役並み所得とみなされます。

標準報酬月額は、協会けんぽのHPに記載があります

課税所得は、収入から必要経費と控除を引いた金額です。(いずれも、ここでは、詳しくお伝えしません)

ざっくりと、年収約370万円以上の人がこれに当てはまるようです。

●75歳以降の方

後期高齢者医療制度になります。

課税所得145万円以上の方が、現役並みの所得となります。

これも、ざっくりと年収約370万円以上の人が、これに当てはまるようです。

つまり、いずれも、年収約370万円がひとつの目安になります

ここまでで、すでに頭がいたい人は、一旦休憩しましょう。

続きは、明日、読んでもらってもいいです。

ここから、もう一段階ギアが上がります。

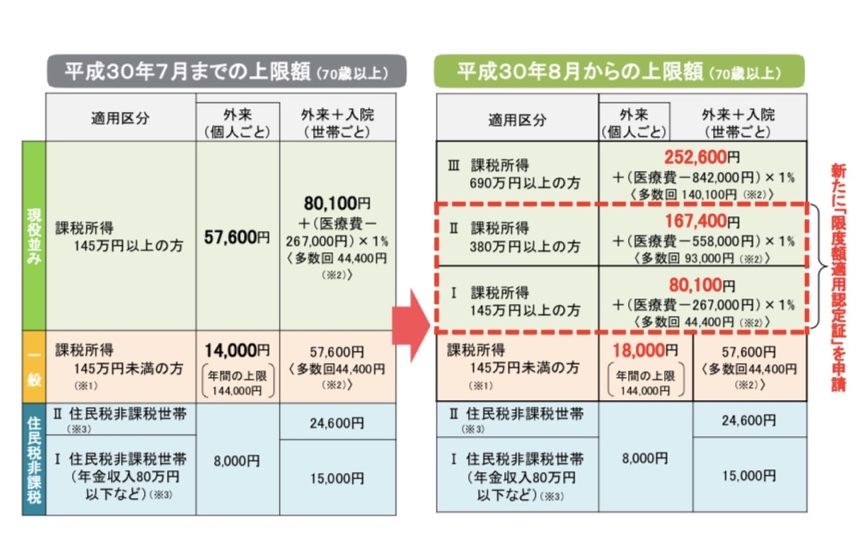

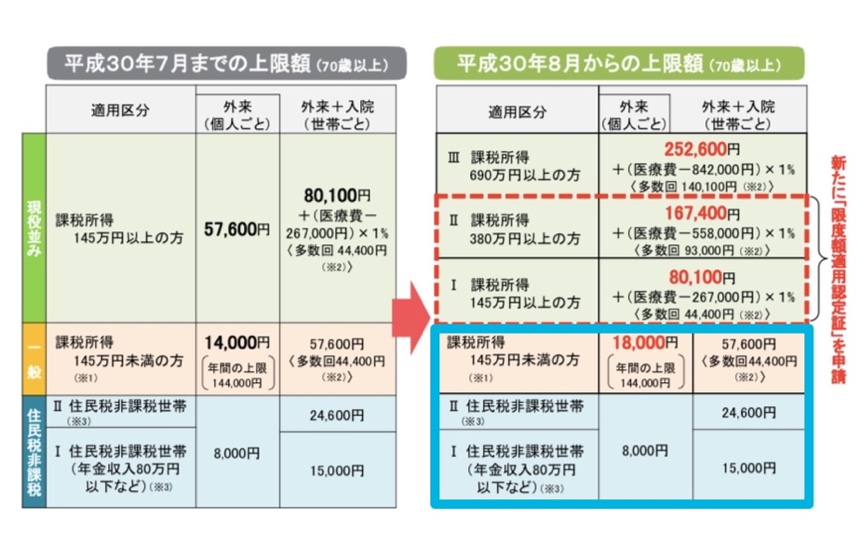

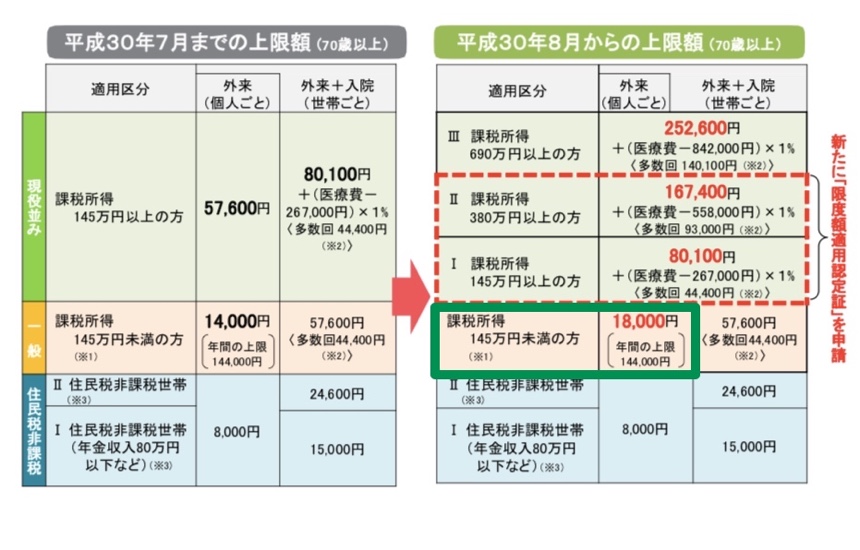

3.ざっくり、高額療養費自己負担限度額

つぎに、高額療養費自己負担限度額について

医療費は、非常に高額なものもあり、いくら負担割合で、自己負担が少なくなっているとはいえ、

『自己負担額に上限を作りましょう』というのが、この制度です。

説明したいのは、この下の表。これだけです。(とりあえず、細かく見なくていいです)

これが、また難しい。

しかも、高額療養費自己負担限度額は、自分で保険者(自身が持っている保険の運営元)に申請に行かなくてはいけないのです。

そのため、詳細は、保険者に問い合わせしてもらえばいいですが、ざっくりと、知っていることは大切です。

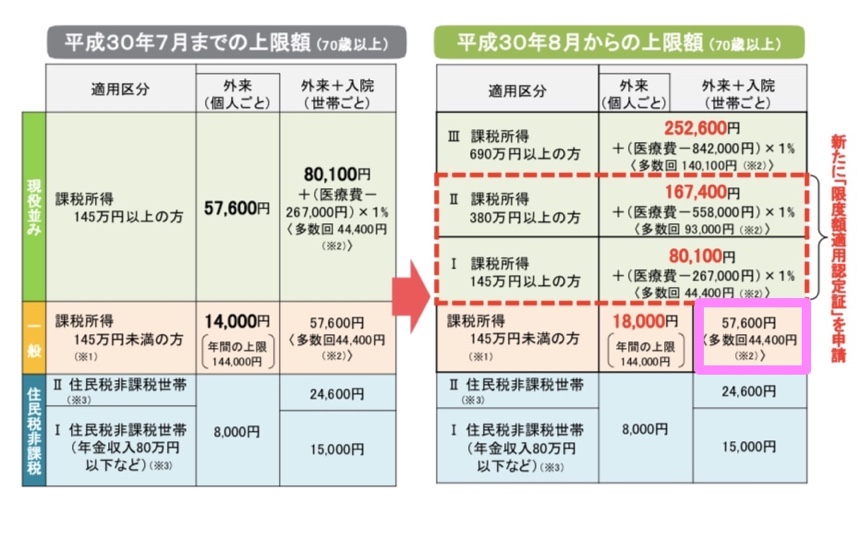

まずは、現役並みの所得があり、住民税を支払っている70歳以上の方を例に見てみましょう。

つまり、先ほどの自己負担割合が3割ではない方。この場合は、下記の表の青色の部分です。

外来受診のみの場合には、個人ごとでの計算となり(世帯の合算ではない)、下記の表の緑色の部分となります。

つまり、上限額は月18000円まで、年間では144000円となります。

次に、外来と入院を組み合わせた場合、下記の図のピンクの部分となります。

これは、世帯ごとの計算になります。

ここで、出ました!『多数回』の但し書き。

これは難しいので、知りたい人だけ読んでもらえるように、別に項目を作ります。

知らなくていい人は飛ばしましょう。

4. ざっくり、多数回?

多数回とは、

『過去12ヶ月以内に3回(3ヶ月)以上、上限額に達した場合には、4ヶ月目以降、もっと上限額を下げて、お助けしましょう』

という、優しい制度なのです。

あくまで、“優しさ“ですから、少し複雑ですが、理解してあげる必要があります。

愛はいつでも、複雑ですね。。

5. ざっくり、多数回の注意点

(難しいので、ざっくりでいい人は飛ばしましょう)

ここで注意が必要なのが、70歳から75歳までの、後期高齢者医療制度ではない方々。

健保と国保の方が多いと思われますが、保険証を変更(例えば、健保から国保へ)されますと、

多数回の計算がまた、ひと月目からになります。

(75歳になることにより、後期高齢者医療制度にはいる時点でも、多数回の計算はひと月目からになります)

つまり、すでに多数回の認定をうけて上限額が減額されていた人も、保険証が変更になると、上限額がアップします。

さらに、保険証を月途中で変更してしますと、その月の上限額の計算がかなり複雑になり、

負担金も増える可能性がありますので、特段の理由がなければ慎重におこなった方がよさそうです。

6. ざっくり、さらに注意点

(ここも難しいので、ざっくりでいい人は飛ばしましょう)

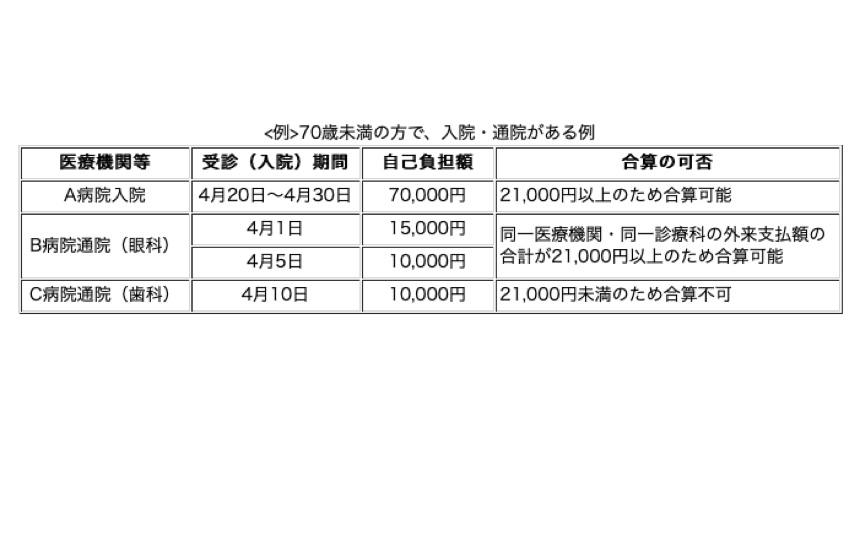

多数医療機関に受診している場合には、高額療養費制度を利用する際、自分で合算して保険者(自身が持っている保険の運営元)に申請に行く必要があります。

あまり知られていませんが、多数医療機関に受診されている場合、それぞれの、医療機関に2万1千円以上の医療費を払っていなかった場合には、高額療養費制度としての合算ができません。

なんでやろ?わかりません。

7. ざっくり、扶養について

『扶養に入ると、保険料の支払いが有利だし。』と、扶養に入られるひともおられるのではないでしょうか?

しかし、扶養に入ると、世帯主の年収に応じて医療費負担が変わります。

つまり、本人に収入がなくても世帯主が現役バリバリで働いていて、その人の扶養に入った場合には、

その収入に応じて、負担割合、負担限度額が決まります。この観点も含めて、扶養に入るかどうかは判断した方がよさそうですね。

これは、75歳以上の人は、後期高齢者医療制度に加入されるため、扶養に入っている人はいません。

なので、75歳未満の人で、問題となります。

8. 最後に

うーん。自分で書いてて、ざっくりと言いながら、これでも難しい。

とにかく年収370万円に壁がある。ってことはわかりました。

医療事務の人でもなかなか理解できない人がいるくらいだから、こんなもんでいいかな?

と、今回は自分に甘えます。

もし、ここがわかりにくい、もっとここを説明してというご意見があれば、

お問合せまで、ご連絡ください。

その他の、『お役立ちコラム・特集』は、こちら!!

富山の高齢者・家族・介護者に役立つ情報ポータルサイト『とやまるっと』では、

皆様からの情報提供お待ちしています。

詳しくは、情報提供ページ をご覧ください。

情報お待ちしております!!!

みなさまからの情報で、『とやまるっと』は、育っています。

とやまるっとでは「LINE@」で最新のお役立ち情報をお届けしています。

ぜひ「友だち追加」をしてください!