こんにちは!

お金に関する記事といえば!の、押田会計です!

第2回は、会計事務所らしく「相続税」に関するお話をしたいと思います。

なんだか急に専門的な話になって難しそうと思われましたか?

ご安心ください、難しい話は一切しないとお約束します!笑

1. はじめに

さて、「相続税」と聞いて、どんなイメージをもつでしょうか?

「相続税なんて財産のある人だけのもの」なんて思ってはいませんか?

確かに、「相続税」は財産の多い人に関係するものかもしれません。

しかし「相続」はすべての人に関係があるものです。

そう!「相続税」の前にはまず「相続」があるのです。

「相続税なんて自分には関係ない!」と、ハッキリ言うためにも、「相続」について少しだけ知ってみませんか?

2. 富山県のデータ

さて、我らが富山県では一体どれくらいの相続の申告があるのでしょうか?

金沢国税局によりますと

平成29年度には、約1万3千人の方が亡くなっておられます。

このうち相続税の申告があったのは、約900人強。

課税割合(課税割合とは、亡くなられた人のうち、相続税が実際に発生した人の割合のこと)としてはおよそ7%ほどになりますね。

死亡者のなかには若くして亡くなった方なども含むので、

実質的な課税割合としてはもう少し高くなります。

この数字、意外と多いと思いませんか?

実はこのような割合になったのは平成27年度になってから。

相続税の基礎控除額が引き下げられ(*相続税の課税対象にならない金額のこと。後ほど記載します)、

申告の対象になる人が増えたのです。

「財産なんてそんなにないよ」と思っていても、いざ家や土地、預貯金、保険などなど、

かき集めてみたら『思ったよりも財産があった!』なんてこともあります。

基礎控除が下がった今、相続税がより身近なものになってきているのです。

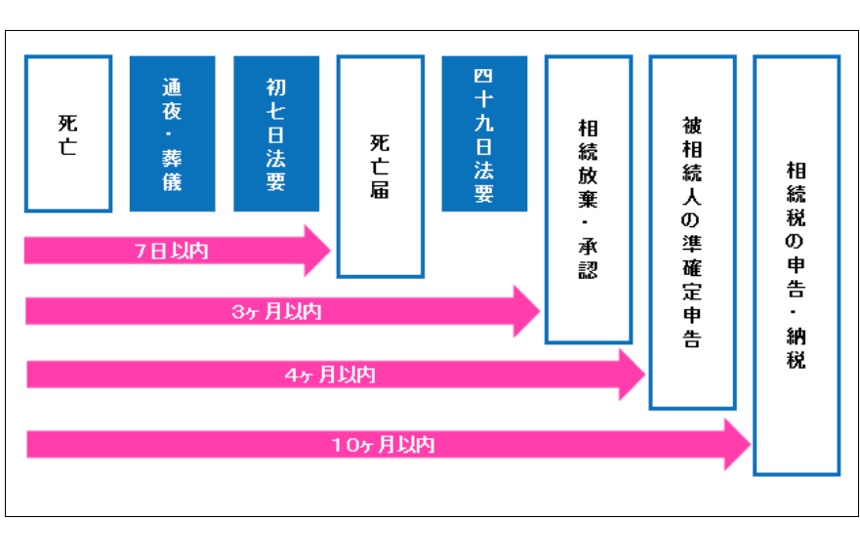

3. 相続のタイムスケジュール

ここで簡単に相続の流れを見ていきましょう。

この図の中でひとつ、大事な手続きをあげておきます。

それは図の右から3番目

「相続放棄・承認」です。

財産がないから相続なんて関係ないと思っていても、相続するものは財産だけではありません!

亡くなった方に借金などの負債がある場合、これらも相続されることになります。

できれば、『負債は相続したくないなー』と思うのが人というもの。

そこで3か月以内に「相続放棄・承認」をすることが重要になるのです。

この手続きで相続をするかしないかの選択をすることができます。

しかし、この手続きを忘れると自動的にすべての財産を相続することになりますので

負債が多くある時には大変なことになりますね。

ちなみに相続税の対象になる財産はこちら↓

本来の相続財産

金銭に見積もることができる経済的価値のあるもの

・不動産(土地、建物)

・現金、預貯金、有価証券

・ゴルフ会員権、著作権etc

・車、骨董品、宝石etc

・名義預金

などなど

みなし相続財産

相続等で取得したものではないが、実質的に同様の経済効果をもつ財産

・生命保険金etc

・死亡退職手当金

・生命保険に関する権利

などなど

意外なところにも相続税が課せられるので、

思っていたより財産があったということになるのかもしれませんね。

4. 覚えておこう「基礎控除」

相続税でこれだけは知っておこう!というものがあります。

それは一番はじめにも出てきた「基礎控除」です!

理由はもちろん、

「相続財産が基礎控除以下ならば相続税の申告の必要がないから!」

これでハッキリと「相続税なんて関係ない!」って言えますよね。

基礎控除の計算式(平成27年1月1日以降)はこちら

3,000万円+600万円×法定相続人の数

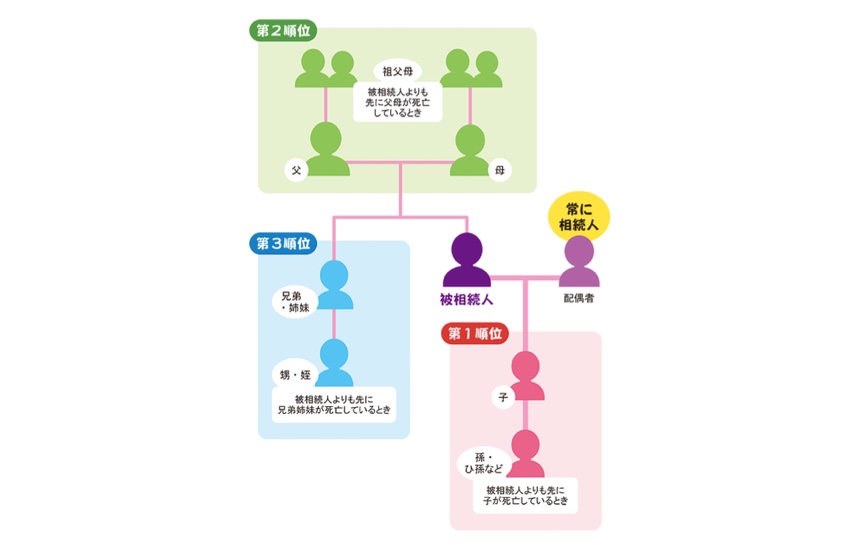

5. 法定相続人とは?

上記の式に出てくる『法定相続人』とは、

下記の図をご覧ください。

URL ; https://www.gov-online.go.jp/useful/article/201809/1.html

法定相続人には順位があります。(配偶者は常に相続人になります)

第一順位 子(代襲相続人(孫・ひ孫)を含む)

第二順位 直系尊属(父母・祖父母)

第三順位 兄弟姉妹(代襲相続人(甥・姪)を含む)

※代襲相続人…「本来の相続者の子」などを指します。

本来の相続者が被相続者より先に亡くなっている場合に相続権が発生します。

この人たち以外には相続の権利はありません。

相続人とならない人に財産を残したい場合は「遺言」を残し、

『遺贈』というかたちで、あげることになります。

基礎控除の計算においては、法定相続人の数は放棄があったとしても、なかったものとして数えます。

例えば、法定相続人が第一順位の配偶者と子2人の(合計3人)場合

子のうちの1人が相続を放棄したとしても、

法定相続人は2人になるのではなく、3人として数えることになります。

この場合、基礎控除額は、先ほどの式から、

3000万円+600万×3=4800万円です。

6. おわりに

少しだけ相続税についての知識が増えたのではないでしょうか?

もちろんまだまだ詳しい話はあるのですが、そこは専門家にお任せしちゃいましょう!笑

相続税の基礎控除を計算してみて、

「もしかして意外と我が家も相続税の対象かも?」と思われた方は

お気軽に押田会計までご相談ください!

また相続にかかる問題は相続税だけではありません。

相続には90を超える様々な手続きもあります。

押田会計の2階には「相続手続支援センター」もありますので、

手続きに関するご相談もお気軽にお問い合わせください!

税理士法人 押田会計

お金に関するお悩み・お困りごと、お気軽にご相談ください!〒931-8435

富山県富山市小西116-1

TEL:076-452-2555

FAX:076-452-2777

URL:https://www.oshidakaikei.com/